QDF #4 – La dette et le capital, une autre histoire d’œuf et de poule ?

« La dette bancaire ça ne coûte plus rien, je ne vois plus l’intérêt de lever des capitaux » nous a dit un de nos prospects la semaine dernière.

En tant que dirigeant en pleine phase d’accélération, la question du financement du bilan est un sujet constant. Souvent, l’autofinancement n’est pas suffisant pour soutenir la croissance de l’entreprise. Il faut alors partir en quête de financements extérieurs.

Force est de constater que ces derniers temps, certains entrepreneurs ont fait le choix d’opter volontairement pour du financement bancaire non-dilutif qui est, ne nous cachons pas, plutôt très bon marché dans un environnement terne. Les banques ont tendance à jouer le jeu autant que possible sur le financement, afin d’éviter une contraction de crédit trop brutale qui plomberait encore plus l’économie.

Dans ces conditions, pourquoi s’enquiquiner à avoir recours à des investisseurs en capitaux propres ?

Dette ou Equity ? Pour ce QDF#4, nous avons cherché à comprendre qui de la ou de l’ doit précéder l’autre.

La dette bancaire est financièrement attractive

S’endetter, ce n’est pas qu’enrichir son banquier. Cela participe à une saine gestion économique de ses finances, en s’appuyant sur des vrais avantages proposés par rapport au financement dilutif :

- Les intérêts de la dette sont déductibles contrairement aux dividendes. La dette coûte donc les intérêts moins l’économie d’impôts réalisée ;

- La rémunération de la dette n’est pas strictement proportionnelle à l’augmentation du risque pris par la société. Il existe de multiples façons pour les prêteurs de prendre des garanties pour diminuer leur risque : crédit-bail, hypothèque, assurance, etc. ;

- La dette est souvent plus rapide à déployer : la banque est l’interlocuteur logique, connu et efficace pour souscrire à du financement non dilutif.

Dans un environnement de taux résolument bas, c’est dommage de s’en priver !

Oui. Mais.

Une bombe a retardement

Tant que les affaires tournent, tout va bien. C’est lorsque les rentrées d’argent en lien avec les opérations ne sont pas suffisantes que cela se corse, comme dans des périodes de confinement à répétition que nous traversons.

A moyen-terme l’apport en trésorerie par de la dette entraîne une augmentation du risque de l’entreprise : elle doit être remboursée et affaiblit la solvabilité. A long-terme, votre position bilantielle devient trop déséquilibrée pour espérer convaincre sereinement :

- Les banquiers de vous prêter de nouveau à des taux d’intérêts décents, voire à vous prêter tout court ;

- Les investisseurs de financer votre société sur une nouvelle phase d’accélération : vous vous retrouvez dès lors dans une situation de négociation bien compliquée sur votre valorisation et votre dilution.

La dette bancaire n’offre pas le luxe de faire des erreurs

L’endettement est à double tranchant et chacun y voit le verre à moitié vide ou à moitié plein : certains se plaindront d’une limitation dans la prise de risques opérationnels et plus de reporting chronophage. D’autres y verront une gestion plus vertueuse, quitte à perdre en vitesse.

Pour éviter un retour de bâton, trois principaux facteurs sont à prendre en compte en amont :

- Les facteurs financiers bien sûr via le respect de l’équilibre coût / risques. Le ratio le plus commun est le taux d’endettement net, aussi appelé « Gearing ». Il mesure le niveau d’endettement d’une entreprise en fonction de ses capitaux propres (Dette Nette sur Capitaux Propres);

- Les facteurs juridiques : quelles sont les contreparties à donner ? Est-ce que les garanties demandées nous engagent à titre personnel ? Si le projet tourne mal, quelles en sont les conséquences?

- Et enfin, moins évident mais tout aussi importants, les facteurs psychologiques : quel sera l’impact auprès de mes partenaires ? Quel poids psychologique peut avoir ce nouvel endettement sur l’activité (pressurisation des équipes, rationalisation des tâches) ?

La question du cout pour trancher ?

Se focaliser sur ce que le financement va coûter à son entreprise n’est pas franchement le plus pertinent.

En cette période de taux bas, il est presque toujours certain que l’endettement sera fait à un taux inférieur au coût du capital (les intérêts sur des produits non-dilutifs sont généralement plus faibles que les attentes de retour sur investissement des actionnaires). Mais on n’a rien sans rien : emprunter est moins cher mais augmente le risque porté par l’entreprise qui doit rembourser, quelle que soit sa situation, son service de la dette.

Au contraire, augmenter son capital ne pèse pas sur le compte de résultat, et renforcer ses fonds propres inspire confiance aux partenaires financiers et aux fournisseurs. Des fonds propres élevés permettent aussi d’emprunter plus facilement, et pour des montants plus élevés (le fameux effet de « levier »). En contrepartie le dirigeant prend un risque de perte de contrôle.

La vérité est le point d’équilibre de deux contradictions. (,,Proverbe chinois)

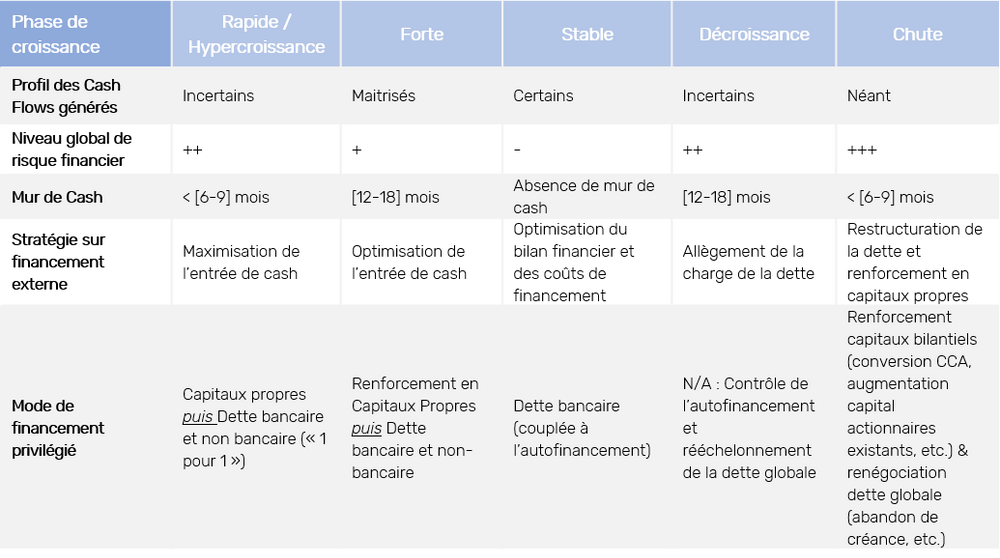

Diversifier les modes de financement reste encore la meilleure solution. Le critère déterminant dans le choix de financement, c’est le stade de maturité du projet et son profil de croissance.

Un tableau récapitulatif ci-dessous. Ce n’est pas un vademecum, il faut évidemment analyser les situations particulières dans chaque cas (c’est notre job ! ), mais cela peut vous donner quelques tendances simples.

En phase de croissance rapide, l’equity avant la dette pour bénéficier de l’effet de levier

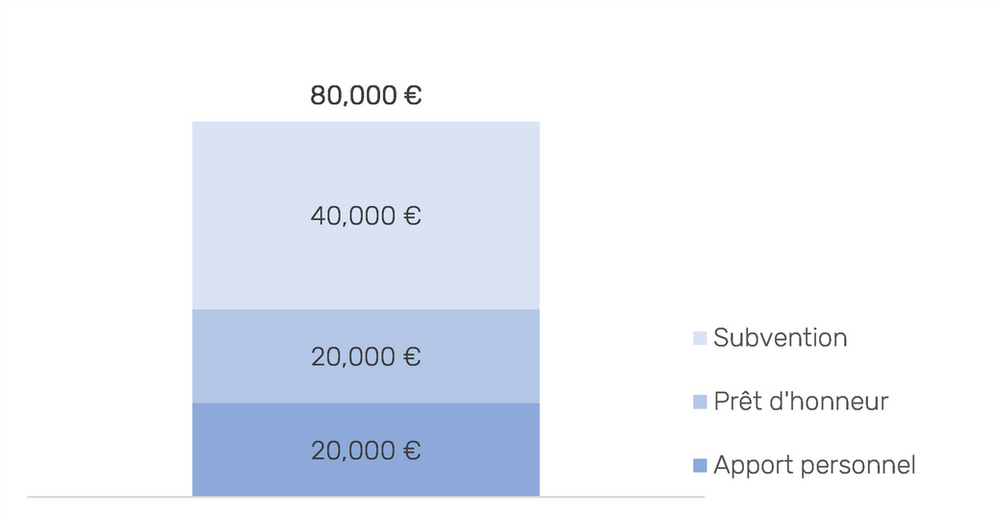

Prenons le cas de Manon jeune entrepreneuse qui vient de créer sa société de compléments alimentaires FurtherBio qui soulage l’Excelite (maladie transmise par excel).

Son financement de départ de 80K€ lui permet de lancer le développement des compléments et des tests nécessaires à la commercialisation :

La solution prête, elle réussit à convaincre son banquier (non sans peine) de financer le lancement de sa production via un premier prêt bancaire qu’elle remboursera avec les gains réalisés sur les ventes. Un an après, Manon doit de nouveau financer sa production dans un plus gros volume. Cette fois-ci, la banque refuse car les credit ratio sont dépassés. Manon ne respecte plus les ratios de solvabilité nécessaires pour pouvoir rembourser ce deuxième emprunt.

Le carnet de commandes plein, et la production sur le point d’être lancée Manon, n’a d’autre choix que de recourir au financement dilutif. Cependant son mur de cash se rapproche et la contraint à accepter des conditions de financement beaucoup moins avantageuses que ce qu’elle aurait voulu.

Situation inévitable et récurrente ? NON ♀️

Manon aurait pu se tourner vers la levée de fonds dès la première production, seule solution à ce stade de maturité pour renforcer la structure financière de l’entreprise et obtenir du cash. Si on imagine une levée en amorçage de 350K€, négociée sur la base des standards de marché, elle pourrait obtenir un prêt « 1 pour 1 » lui permettant de doubler la mise. Cette structure financière plus saine aurait constitué un fondement solide pour la suite de l’aventure FurtherBio.

Et, en contrepartie d’une dilution au capital, elle aurait gagné un certain confort grâce au cash à disposition lui permettant d’aller au bout de ses opérations. Implicitement, cela revient à « acheter » ce qu’il lui manque le plus en tant que jeune entrepreneuse : du temps !

Quoiqu’il arrive, avoir recours à du financement extérieur, c’est accepter de faire porter un risque supplémentaire à sa structure, peu importe son type. Ne pas avoir recours à du financement extérieur, eh bien… c’est prendre le risque de ne pas en prendre ! ♂️

Pour plus d’informations n’hésitez pas à nous contacter par email – ,,camille@further-finance.com