QDF #3 – Le coq et l’accordéon

Cocorico, les sociétés tricolores enchaînent les levées records ! La French Tech fanfaronne et, en ces temps plus compliqués, il faut avouer que cela nous fait chaud au cœur. L’objectif de 25 licornes en 2025, fixé par le gouvernement, semble en – très – bonne voie.

Bonne(s) nouvelle(s) ? Evidemment. Pour autant, ce n’est pas le même son de cloche que l’on entend ces derniers mois chez nos clients (qui se plaignent du manque de financement disponible) et chez les fonds (qui se plaignent d’un dealflow en baisse). Chez Further on avait quand même le sentiment que tout n’était pas exactement rose. On a donc décidé de creuser un peu et de vous montrer pourquoi nous pensons que le coq a un peu de plomb dans l’aile.

Après 7 mois de crise, peut-on parler d’une reprise ? Peut-on encore lever des fonds ?

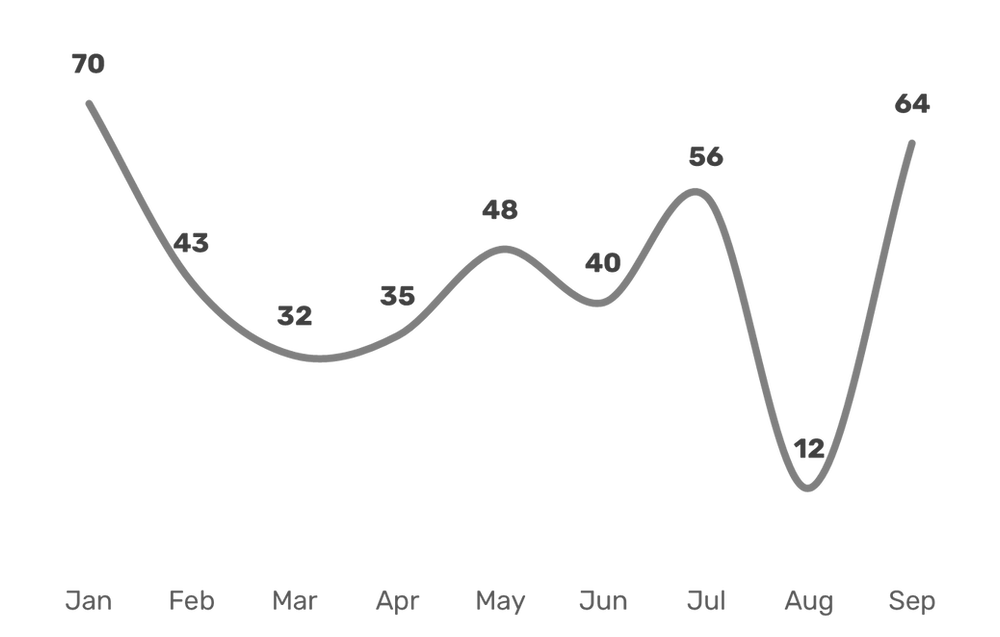

Au mois de mars 2020, le marché des levées de fonds enregistrait un recul rarement observé pour cette période de l’année. Depuis, quelques sursauts mais pas de reprise franche et une tendance qui ne cesse de s’accentuer : un calendrier souvent décalé, des jeunes pousses mises à mal et une poignée de levées records.

Dans les faits, dès février les nouvelles de Chine et du monde ont commencé à ralentir l’activité économique et avec elle, la dynamique des levées. D’un naturel prudent, les investisseurs qui le pouvaient, ont préféré temporiser entrainant une forte baisse du nombre d’opérations [32 seulement en Mars] jusqu’à la fin du confinement.

En mai un premier rebond [48 opérations annoncées], nous faisait espérer une reprise rapide. Même dynamique en juin. Globalement le marché était alors tiré par une poignée de levées à huit ou neuf chiffres dont celle de Content Square (174M€), Aircall (65M€) ou encore Swile (70M€) fin juin. Pas mal pour un début en masque et sans couvre-feu !

Nombre de levées en France depuis Janvier 2020

En août … bah c’était août, tout le monde à la plage avec son masque, ses tongs et son cornet de glace. Historiquement, il ne se passe jamais rien en août, 2020 n’a pas fait exception à la règle, pour une fois.

Enfin septembre, la rentrée tant attendue a rempli toutes ses promesses : le nombre d’opérations a quasiment retrouvé son niveau de janvier. Et octobre semble être sur la même lancée avec 32 opérations annoncées après deux semaines.

Peut-on encore lever des fonds ? Le marché dit que oui !

Le problème, ce ne sont pas les fonds disponibles mais leur allocation

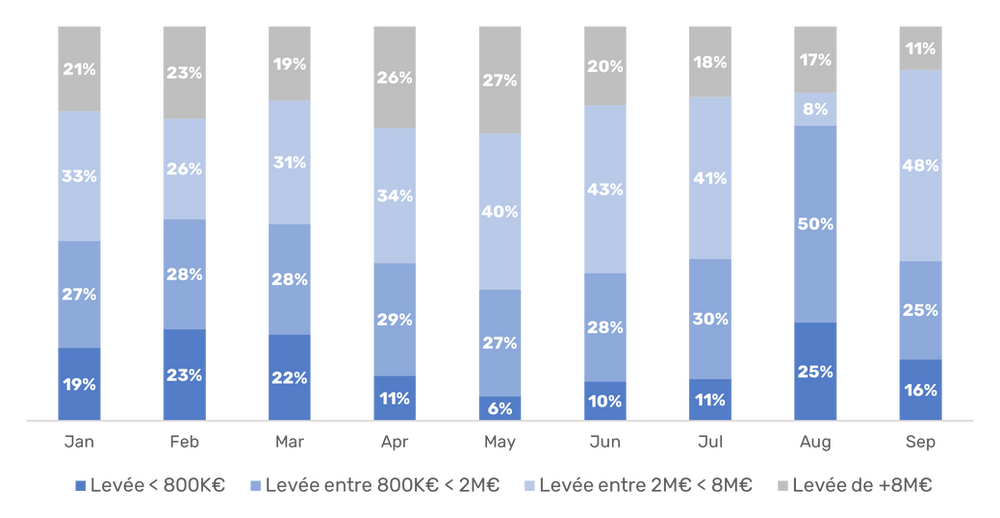

Répartition des levées par catégorie depuis Janvier 2020 (en nombre de deals)

Lorsque l’on regarde, plus en détails par catégorie de levée, en nombre, on constate que tout le monde n’est pas logé à la même enseigne. La part des levées de 2M€ et plus a globalement pris le pas sur les plus petites séries, (aout excepté pour les raisons évidentes déjà évoquées).

En mai, les grosses séries représentaient 67% du marché en nombre, en juin 63%, en juillet et septembre 59%. Rien d’étonnant à ce phénomène ! Les entreprises avec un business model solides qui ont montré leur capacité à maintenir leur roadmap en temps de crise rassurent les investisseurs. Les dossiers plus mûrs donc, de PME ou de scale-ups ont le vent en poupe au détriment des plus petites séries. Mirakl a même eu l’insolence de battre un record européen avec son tour de table à 258M€ !

Des jeunes pousses en difficulté

Globalement, ce sont les levées en amorçage qui trinquent le plus.

Effet miroir de la concentration du marché, le recul brutal des tours inférieurs à 800K€. Les jeunes pousses reçoivent globalement moins d’intérêts de la part des investisseurs : elles représentaient environ 20% des levées avant le confinement, elles peinent aujourd’hui à atteindre les 15% dans un mouvement de reprise.

La plupart des levées de fonds dont le processus était déjà bien avancé ont connu une issue favorable ou est en passe d’être finalisée avec parfois souvent renégociations et valorisations revues à la baisse (↘)

Les poches des Business Angels et des fonds d’amorçage, investisseurs traditionnels de ces premiers tours se sont refermés avec l’instabilité croissante du marché. Moins matures, les start-ups renvoient davantage d’incertitudes face à la crise et face à leurs comptes en banque, littéralement rincés en quelques mois.

En temps houleux, les investisseurs se ruent sur des sociétés avec un profil de risque moindre au détriment de leur retour sur investissement.

L’effet accordéon

Si la concentration des acteurs autour des séries les plus grosses médiatise une reprise optimiste (poke BSMART TV ), elle n’est pas sans répercussions futures. Parmi les jeunes pousses d’aujourd’hui se cache très certainement le futur Mirakl. Or celui-ci ne pourra jamais exploiter son potentiel sans passer par un financement en amorçage ou en seed dès aujourd’hui.

Si les poches destinées aux petites séries ne se réouvrent pas rapidement, et si les investisseurs ne redescendent pas sur des tickets inférieurs, on est en droit de s’inquiéter. Le marché, sous-financé, pourrait être à cours d’opportunités d’investissement dans 18 à 24 mois. Que feront alors les investisseurs professionnels de leurs liquidités ?

N’oublions pas que derrière chaque licorne, il y a un poulain !

Pour plus d’informations n’hésitez pas à nous contacter par email – ,,camille@further-finance.com